Услуги не обладают материальным выражением, однако они могут быть переданы от одного лица другому. В данной статье мы расскажем о бухгалтерских проводках, которые выполняются при предоставлении услуг, а также о необходимых документах для подтверждения соответствующих операций.

Определение услуг

Услуги являются объектом гражданских прав и, в этом контексте, аналогичны вещам, поскольку могут быть переданы от одного лица другому (согласно ст. 128, 129 ГК РФ). Это форма деятельности без материального проявления, но с определенным результатом, который может быть использован в хозяйственной деятельности (согласно п. 5 ст. 38 НК РФ).

Примеры услуг

- Консультационные: предоставление юридических советов предпринимателю.

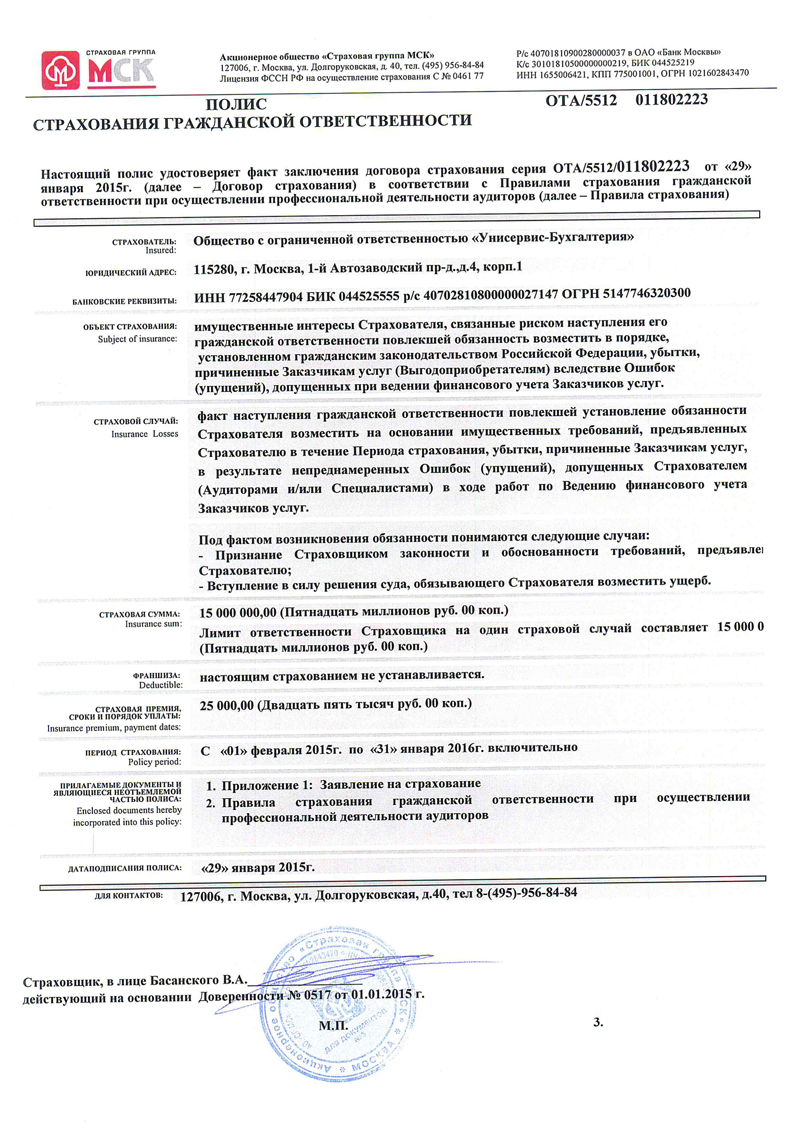

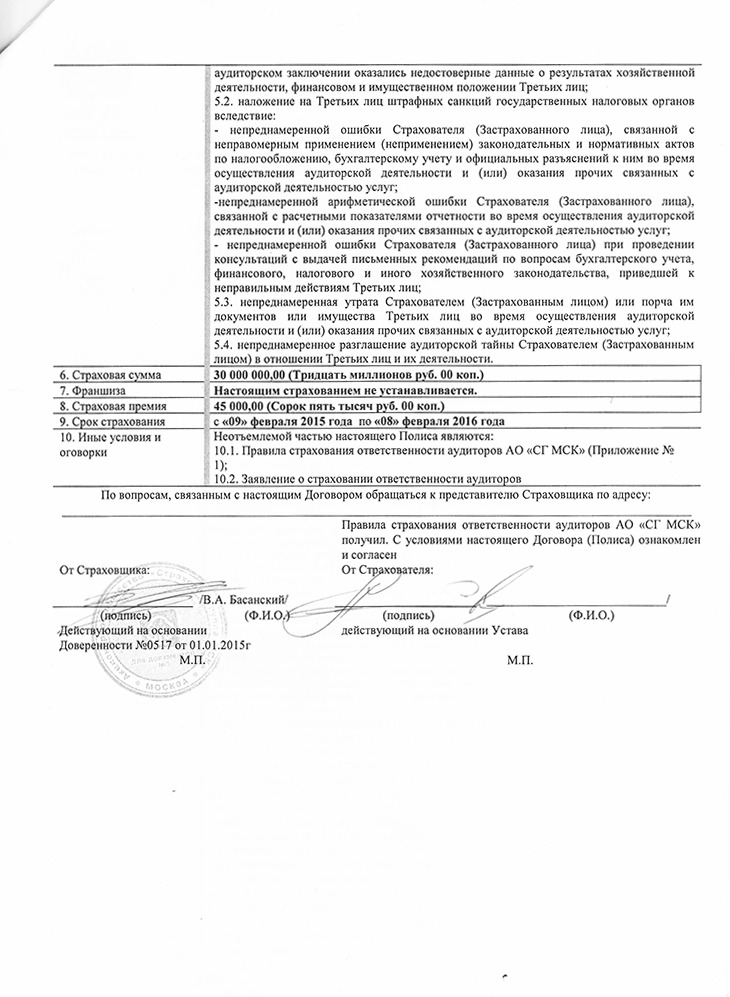

- Аудиторские: проведение обязательного аудита в компании бухгалтерской фирмой.

- Транспортные: доставка товаров компанией по грузоперевозкам.

- Обучение: проведение курсов повышения квалификации для сотрудников производственной фирмы.

Также существуют услуги хранения, связи, риэлторские, информационные и другие. Предоставление услуги — это выполнение конкретных действий, определенных договором между заказчиком и исполнителем, с последующей оплатой исполнителю. После предоставления услуги и осуществления оплаты переходим к её оформлению в бухгалтерском учете.

Первичные документы по услугам

Для включения услуг в затраты необходимы следующие первичные учетные документы:

- Договор на оказание услуг.

- Акт выполненных работ, УПД или другой документ о приемке услуг.

- Для транспортных услуг — транспортные накладные.

Форма акта не унифицирована (за исключением бланка КС-2 для строительства), она согласуется сторонами самостоятельно. Однако в бланке должны быть обязательные реквизиты согласно закону №402-ФЗ от 06.12.2011:

- Название документа и дата составления.

- Название фирмы-составителя акта.

- Перечисление оказанных услуг, их количества и стоимости.

- Подписи сторон, а также ФИО и должности подписантов.

Если в договоре отсутствует пункт о составлении акта или УПД, то его составление допускается только в случаях, предусмотренных законом (согласно письму Минфина от 13.11.2009 № 03-03-06/1/750). Закон требует составления акта о приемке работ только при строительном подряде (согласно ст. 720 ГК РФ). В бухгалтерской практике подтверждение услуг чаще всего осуществляется актом, однако допускается использование и других документов:

- Отчет исполнителя: в случае спорной ситуации учитывается вместе с другими документами и доказательствами.

- Переписка с исполнителем по электронной или бумажной почте, в социальных сетях или мессенджерах: является косвенным доказательством оказания услуги, используемым вместе с отчетом исполнителя.

В каждом договоре услуг присутствуют исполнитель и заказчик, каждый из которых ведет бухгалтерский учет оказанных услуг. Рассмотрим порядок действий для обеих сторон.

Учет услуг у исполнителя

Бухгалтерский учет у исполнителя зависит от его вида деятельности и системы налогообложения. Снижение налоговой нагрузки при оказании услуг возможно через спецрежимы, такие как УСН и патент. Для учета услуг не используются промежуточные счета, а проводки выполняются при завершении оказания услуги.

До оказания услуг бухгалтерский учет ведется на счетах учета затрат 20, 23, 29 и других; возможно использование счета по расходам на продажу 44 (согласно Приказу Минфина от 31.10.2000 № 94н). В момент оказания услуги затраты списываются в дебет счета 90, а по кредиту этого счета отражается выручка от услуг.

Учет доходов

Доходы от оказанных услуг относятся к доходам от обычных видов деятельности (согласно п. 5 ПБУ 0/99). Проводки по ним следующие:

- Дт 62 Кт 90.1 — отражение оказания услуги;

- Дт 90.3 Кт 68 — начисление НДС;

- Дт 90.2 Кт 20 (23, 25, 26, 43) — списание себестоимости услуг;

- Дт 50 (51) Кт 62 — прием оплаты услуг от заказчика.

Учет затрат

Бухгалтерия исполнителя услуг имеет свои особенности в зависимости от вида деятельности.

- При услугах, не требующих материальных вложений (аудиторские, образовательные, консультационные), затраты учитываются в дебет счета 20 «Производственные расходы» (согласно п. 5 ПБУ 10/99). Например, в случае образовательных услуг затраты включают в себя зарплату преподавателей, налоги и взносы, амортизацию при наличии.

- При услугах, связанных с производством материальных ценностей (например, наружная реклама или оформление праздников), затраты учитываются на счетах 20 «Производственные расходы», 26 «Общехозяйственные расходы» (для управленческих затрат), 25 «Общепроизводственные расходы» при необходимости. Материальные объекты, созданные при оказании услуг, отражаются на счете 43 «Готовая продукция».

Давайте рассмотрим пример. ООО "Штандарт" специализируется на наружной рекламе и использует ОСНО. Для ООО "Колокольчик" "Штандарт" изготовил вывеску для наружной стены магазина, стоимость услуги по договору составила 24 000 рублей, включая НДС 4 000 рублей.

Бухгалтер ООО "Штандарт" проводит следующие операции:

- Дт 51 Кт 62 — 24 000 рублей — получена оплата от заказчика;

- Дт 62 Кт 90.1 — 24 000 рублей — отражено оказание услуги;

- Дт 90.3 Кт 68 — 4 000 рублей — выделен НДС.

Для создания вывески использовались материалы на сумму 11 000 рублей (без НДС), затраты на труд работника составили 4 000 рублей, взносы с оплаты труда — 1 320 рублей. Соответствующие проводки в учете:

- Дт 20 Кт 10 — 11 000 рублей — списаны материалы для вывески;

- Дт 20 Кт 70 — 4 000 рублей — начислена зарплата сотруднику;

- Дт 20 Кт 69 — 1 320 рублей — начислены взносы.

Согласно учетной политике ООО "Штандарт", учет готовой продукции осуществляется по фактической себестоимости, что отражено в следующих проводках:

- Дт 43 Кт 20 — 16 320 рублей (материалы + зарплата + взносы) — изготовлена вывеска;

- Дт 90.2 Кт 43 — 16 320 рублей — списана себестоимость услуги.

Если услуги предоставляются с участием агента, который осуществляет реализацию третьим лицам, это может быть оформлено агентским соглашением. Например, ООО "Штандарт" привлекает агента — ООО "Картина" для реализации услуг на сумму 30 000 рублей, с агентским вознаграждением в 3 000 рублей. "Штандарт" переводит вознаграждение "Картине" со своего счета, и бухгалтер делает следующие проводки:

- Дт 62 Кт 90.1 — 30 000 рублей — выручка от услуг для заказчика;

- Дт 20 Кт 76 — 3 000 рублей — учтены расходы на агентское вознаграждение;

- Дт 76 Кт 51 — 3 000 рублей — переведено вознаграждение агенту;

- Дт 51 Кт 62 — 30 000 рублей — получена оплата от заказчика.

Учет оказанных услуг у заказчика осуществляется путем отнесения оплаты на соответствующие затратные счета, преимущественно 20 (23, 25, 26, 44).

Для иллюстрации, рассмотрим сценарий с заказом вывески. Бухгалтер магазина "Колокольчик" проведет следующие бухгалтерские операции:

- Дт 60 Кт 51 — 24 000 рублей — оплата услуг наружной рекламы;

- Дт 44 Кт 60 — 20 000 рублей — учет затрат на рекламу;

- Дт 19 Кт 60 — 4 000 рублей — учет входящего НДС.

Однако некоторые услуги могут быть включены исполнителем в стоимость товаров или имущества (в соответствии с п. 11 ФСБУ 5/2019 и п. 12 ФСБУ 6/2020). Например, если магазин "Колокольчик" заказал галстуки-бабочки с доставкой, а стоимость доставки включена в общую стоимость товаров. В этом случае бухгалтер магазина проведет следующую операцию:

Дт 41 Кт 60 — стоимость товаров увеличена на сумму транспортных услуг, подлежащих включению в стоимость товаров.

В контексте налогового учета услуг на стороне заказчика затраты учитываются как расходы, снижая налогооблагаемую прибыль, при условии экономической обоснованности и наличия первичных документов (согласно ст. 252 НК РФ). Нормируемые расходы, такие как затраты на рекламу, могут учитываться только в пределах норм закона (согласно ст. 264 НК РФ).

Как было указано ранее, акт выполненных работ или УПД являются основными первичными документами, подтверждающими оказание услуг. Для транспортных услуг требуются также транспортные накладные.

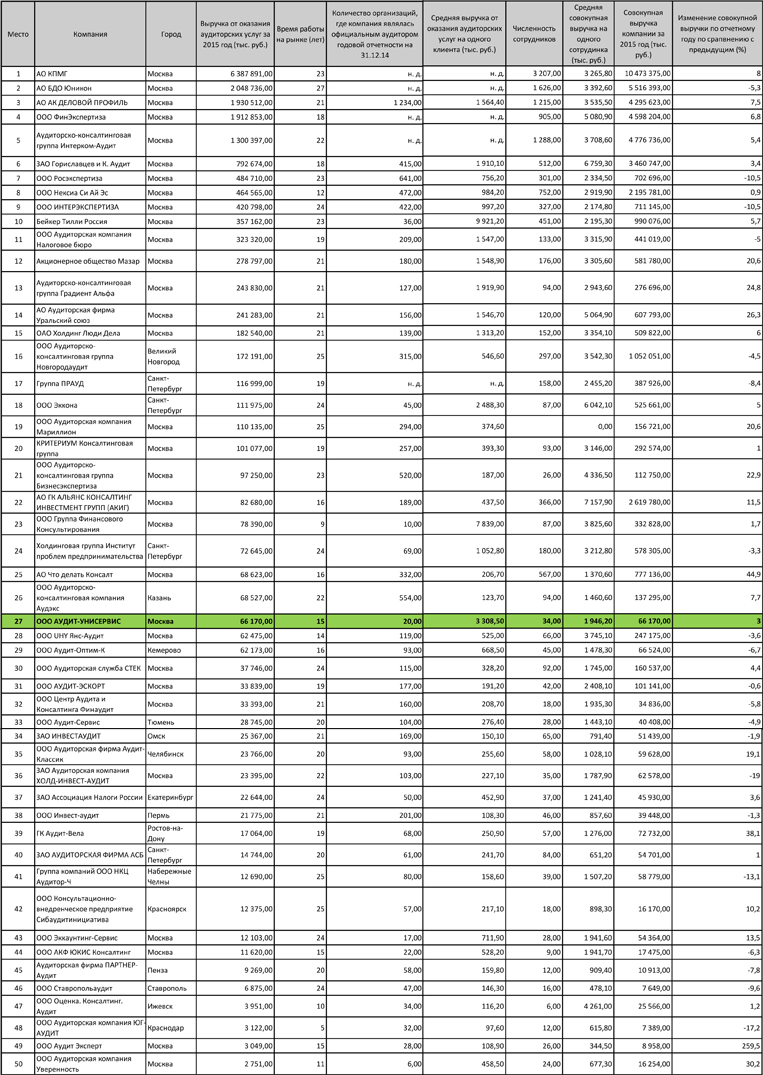

Компания консалтинговых услуг “УНИСЕРВИС” способна автоматически генерировать бухгалтерские проводки при вводе первичных документов. Путем учета доходов и расходов, разнесения операций по соответствующим счетам и предложения проводок, компания облегчит задачи бухгалтера, который, в свою очередь, будет осуществлять только проверку и принятие предложенных проводок.